ご覧いただきありがとうございます。

30代で歯列矯正をした経理サラリーマン 並男(ならお)です。

この記事では、私が歯列矯正を経験した上で、

歯列矯正にかかった治療費についてお伝えします。

また、高額な費用を抑える為に使った方法についてもお伝えします。

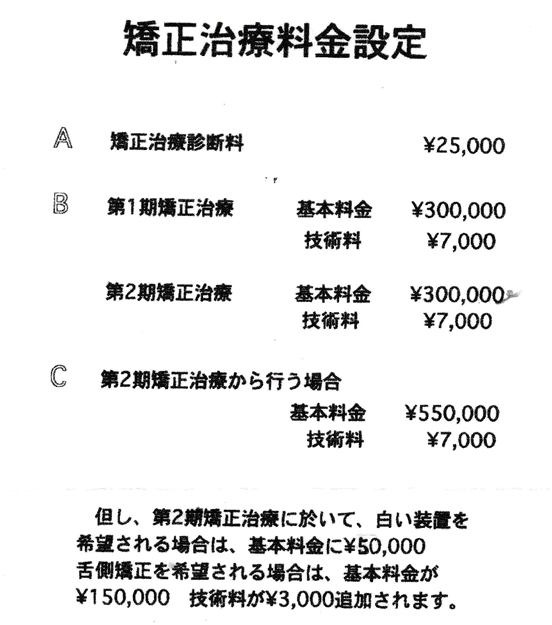

歯列矯正 治療費の内訳

私が通院した歯科の治療費は、このようになっていました(2017年時点の治療費で、現在は変わっているかもしれません)。

治療説明

私のような成人の治療は、上の画像のC(第2期矯正治療から行う場合)に該当します。

私が実際に払った金額)は、矯正治療診断料25,000円、基本料金550,000円(+消費税 当時8%)、通院の回数×技術料約7,000円、でした。

(追加料金のかかる目立ちにくい白いブラケットや、舌側矯正はしませんでした)

通院は、治療開始から定期通院が終わる約4年間で41回通院しており、その都度約7,000円かかっていたので(実際は7,000円に届かないくらいで、毎回数十円の違いはありました)、合計で約28万円です。

総額にすると、約90万円となります。

90万円と聞くとかなり高額に感じますが、技術料の28万円は4年間で均等に払っていくので、実際の負担感はそれほどではありません。

支払いのタイミング

先ほどお伝えした通り、治療費のうちの技術料は、通院の際に毎回払います。

一方、基本料(私の場合55万円+消費税)については、医院によって違うと思われます。

私の場合、基本料は治療の進捗に合わせて3日に分けて支払いました。

具体的には、矯正治療を開始する時に三分の一を、ブラケット装着のタイミングで三分の一を、残りの支払いはブラケットを外すタイミングで支払いました。

個人でやっているこじんまりとした歯医者さんでしたので、支払いのタイミングや割合(均等に3分割か、最後の方に多く払うか、等)はある程度融通が利いたと思います。

支払った金額を期間別に集計すると以下のようになりました。

・1年目(2017年) 約36万円

・2年目(2018年) 約9万円

・3年目(2019年) 約40万円

・4年目(2020年) 約4万円

・5年目(2021年) 約2万円 定期通院終了

合計91万円

裏側矯正は高い

私は使いませんでしたが、ブラケットにも目立ちにくい白いブラケットがあります

これを選ぶと追加費用が5万円かかりました。

人によっては検討の余地があるかもしれません。

私が使ったのは通常の金属製のブラケットです

また、歯の裏側矯正(舌側矯正、リンガルブラケット矯正ともいいます)になりますと

基本料金・技術料金が一般のものに比べ約1.5倍になると言われています。

裏側矯正を選ぶと費用はかなり高くなります。

器具が目立ちにくくなるというメリットはありますが、装着期間が短くなるわけではなく、矯正の痛みが弱まるわけでも無く、出来栄えが美しくなるわけでも無いので、個人的には通常の表側のブラケットで十分だと思います。

参照記事:歯の裏側矯正を選ばなかった理由3選

デンタルローンは利用すべきか?

繰り返しになりますが、歯列矯正の治療費は高額です。

私は基本料金を3分割で支払いましたが、分割の支払いに対応していない歯医者さんもあるかと思います。

その場合、金融機関が用意しているデンタルローンを使って分割払いする方法があります。

金融機関のローンですので、もちろん費用(金利や手数料)がかかり、審査もあります。

しかし、カードローンよりは金利が低いので、高額の支払いが困難な人にはオススメかもしれません。

一方、ローンを組んでまで(借金をしてまで)歯列矯正をしなければならないのか、という疑問もあります。

自動車のように、生活に必要というわけではありません。

ただし、歯列矯正できるタイミングは人生の中でも多くありません。

今がチャンス!というタイミングで行う方が、多少金利がかかったとしても、トータルでは満足度が高い場合もあります。

さらに、歯列矯正は一生ものですので、矯正は早ければ早いほど良いです(キレイな歯並びで生活できる時間が増えます)。

年をとってからの矯正治療は若い時(子供の時)に比べて高額になる傾向もありますので、タイミングを重視したければ、ローンを使ってまで矯正治療に踏み切る価値は十分あると思います。

一方、ローンを使う事の不安ももちろんあります。

先行きの見えない現代ですので、2年後、3年後も同じ仕事ができ、同じ程度の収入が得られるかなど、誰にもわかりません。

ローン(借金)は少なければ少ないほど人生の選択肢も増えます。

私としては、金融機関やカード会社のローンを組むのなら、無金利の分割払いを用意している歯科を探すと思います。

(この歯科に通いたい!という歯科があって、その歯科が分割払い未対応なら悩みますが)

高額な費用を抑える方法

高額な歯列矯正の費用を少しでも抑える方法としては、以下の2つが考えられます。

1.医療費控除を使う

医療費控除とは、1年間に支払った医療費が基準額を越えた場合、確定申告をすることで支払った税金の一部が戻ってくる(還付される)制度です。

(課税対象となる所得から”高額になった医療費分が控除される”ため、医療費控除という名称になります)

一般に、保険適用外の(審美目的の)歯列矯正は医療費控除の対象外です。

一方で、保険適用の歯列矯正は医療費控除の対象となる場合があります。

この辺の知識は歯医者さんによってまちまちです(税金に詳しい歯医者さんもいれば詳しくない歯医者さんもいる)。

ちなみに、私の場合は医療費控除をしっかり確定申告で申請しました。

歯の治療の医療費控除についてこちら https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1128.htm(国税庁のページ)をご参照ください。

2.クレジットカードでポイントを貯める

クレジットカードを使うとポイントが獲得できます。

支払額の1%程度が還元される場合が多いです。

1%還元の場合、支払の総額が100万円だとしたら、ポイントが1万円分貯まりますから、現金で払うよりお得です。

ただし、クレジットカードを使う場合は金利がかからない一括払いに限ります。

金利がかかるリボ払いや分割払いをしますと、貯まるポイントよりも支払う金利の方が多く、全然お得ではありません。

また、金利のかからない他の支払い方法として、ボーナス一括払いなどもあります。

一方、歯科によってはクレジットカード払いに対応していない歯医者さんも多くいます。

歯医者さん側としては、患者が使ったクレジットカードの手数料を、歯医者さんがカード会社へ支払う仕組みになっています。

その為、現金で受け取るよる損になる場合が多く、特に小規模な歯科ではクレジットカードに対応していない事が多いです。

(とはいえ、近年はキャッシュレス決済が急速に普及しています)

クレジットカードに対応しているかどうかは、レジ周辺にクレジットカード会社のマークなどがあれば、対応していると考えられます。

ただし、歯医者さん側は積極的にクレジット払いは勧めてこないと思います。

私の場合も、治療費はすべて現金で支払いました。

レジ横にクレジットカードブランドのマークがあったのを発見したは治療開始から2年以上経った頃です(いつの間にか貼られていました)。

また、歯医者さんからは「カード払いは基本料だけにしてもらっています」と言われました。(これはもしかしたら歯科とカード会社の契約上マズいのかもしれません。歯医者さんが払うカード会社への手数料の事を考えると…、歯医者さんといい人間関係を築くためにもそこは飲み込むべきだと自分は考えました)

以上、私の歯列矯正実体験に基づく、治療費の内訳と、費用を抑えるちょっとした小ワザでした。

読んでくださったあなたの、何かの参考になりましたら幸いです。